东海期货研究

要点:

Ø 美联储降息根据宏观环境、降息动机、降息路径及结果,可以分为两类——预防式降息、纾困式降息,各自的特征如下:预防式降息多发生于经济指标出现放缓趋势时,降息幅度小、持续时间短。预防式降息的宏观环境多为通胀相对稳定、失业率处于阶段性低位、有一定的衰退风险、或是面临外部风险冲击,降息是为了平衡就业和通胀目标、应对经济下行压力,一般降息时间较短、降息幅度有限、时间间隔较长,最后的结果是经济大概率实现“软着陆”。而纾困式降息常见于区域/全球性危机后,降息幅度大、降息速度快、或者持续时间长。纾困式降息的宏观环境多为失业率高位或者出现“黑天鹅”事件、经济发生显著衰退,降息是为了解决经济问题或者应对冲击维稳股市,降息的速度较快、降息幅度较大、而且是连续降息,最后的结果是经济逐渐企稳回升、走出危机。

Ø 本轮降息周期为预防式降息是为了防范经济增长放缓引发的经济衰退风险。2022年以来随着美联储的大幅加息美国经济增长持续放缓,从2021年四季度最高的7%快速下降且一度负增长,经济陷入一度衰退的边缘,目前得益于服务业消费高景气,GDP环比折年率稳定在2%以上,2024年二季度为3%;制造业PMI下降至47.2%,但服务业PMI强劲,经济韧性较强;消费保持强劲,同比增速维持在6%左右的水平;通胀持续回落但仍未下降至2%的通胀目标;就业市场整体持续放缓,失业率上升至4.2%,但整体维持在较低水平。为防止经济持续放缓甚至陷入衰退风险,美联储预计于2024年9月开启降息周期,首次降息25BP,年内剩余3次议息会议分别降息25BP,2025年年中左右降至3.25%左右。

大宗商品价格走势方面,在降息开启前由于欧美等发达经济体经济增长放缓,制造业PMI整体持续下降,制造业补库动力不强;以及中国经济复苏放缓,需求持续偏弱,大宗商品价格已经处于下跌阶段。其中LME铜从5月最高的11104.5美元/吨下跌至目前的9000美元/吨左右,布伦特原油从4月最高的92美元/桶跌至目前的70美元/桶,黑色商品价格由于国内需求持续放缓,房地产需求修复持续偏慢而持续下跌,螺纹钢价格一度跌至3000元/吨,黄金价格相反表现较强,由于美联储降息预期持续增强,美元指数一度跌至100左右,国际黄金价格持续破历史新高,一度涨至2560美元/盎司上方。随着美联储进入预防式降息阶段,预计美国经济大概率实现“软着陆”,需求保持一定的韧性,整体平稳,商品价格总体宽幅震荡。黄金价格由于美联储降息预期在降息之前已提前反应上涨,随着美联储降息靴子落地,预计美元指数波动不大,但全球地缘风险较大,各国央行购金需求旺盛,黄金价格在降息期间预计维持震荡偏强走势,但进一步大幅上涨的空间不大。

美联储即将进入降息周期

近期美国通胀数据持续回落、高频经济数据边际走弱,美联储降息预期持续升温。一是,美国 8月 CPI 2.5%,前值 2.9%,较上月下降 0.4%,超预期回落;核心 CPI3.2%, 预期 3.2%,前值 3.2%,与上月持平。美国通胀整体持续回落,美国通胀压力有所缓解,但核心通胀上行风险仍存。二是,美国8月非农就业人口增长14.2万人,远低于预期16万人,8月失业率为4.2%,就业市场继续放缓。此外,8月23日,鲍威尔在杰克逊霍尔全球央行年会上释放出降息信号,市场预期美联储将在9月议息会议上启动降息。市场普遍预计,美联储9月降息基本板上钉钉,分歧在于是降息25BP还是降息50BP。展望四季度,美联储降息将是影响全球大宗商品价格走势的关键因素之一。以史为鉴,历史上美联储降息的背景、方式、节奏有何规律?降息前后以及降息期间大宗商品价格如何表现?本文就此展开分析。

美联储降息分类

美联储降息根据宏观环境、降息动机、降息路径及结果,可以分为两类——预防式降息、纾困式降息,各自的特征如下:

预防式降息多发生于经济指标出现放缓趋势时,降息幅度小、持续时间短。预防式降息的宏观环境多为通胀相对稳定、失业率处于阶段性低位、有一定的衰退风险、或是面临外部风险冲击,降息是为了平衡就业和通胀目标、应对经济下行压力,一般降息时间较短、降息幅度有限、时间间隔较长,最后的结果是经济大概率实现“软着陆”。而纾困式降息常见于区域/全球性危机后,降息幅度大、降息速度快、或者持续时间长。纾困式降息的宏观环境多为失业率高位或者出现“黑天鹅”事件、经济发生显著衰退,降息是为了解决经济问题或者应对冲击维稳股市,降息的速度较快、降息幅度较大、而且是连续降息,最后的结果是经济逐渐企稳回升、走出危机。

美联储降息与大宗商品走势分析

根据降息目的,美联储降息可分为纾困式降息和预防式降息两类。美联储自1980年代以来共进行4次纾困式降息和5次预防式降息。这两者的主要区别在于降息时美国经济是否已进入衰退,前者常发生于经济出现明显衰退后、被用于刺激经济,而后者常见于经济衰退尚未发生时、旨在防范衰退风险。

3.1.美联储预防式降息

预防式降息方面,1980年代以来,美联储共开展过5次预防式降息。通常表现为某些经济指标增速出现放缓或下降趋势,或者因为外部风险,美联储为防范风险因而降息。从降息的节奏看,预防式降息幅度通常较小、持续时间短、降息次数少。下文将详细复盘历次预防式降息的宏观背景、降息节奏及效果。

1984-1986年的降息旨在防止高赤字和强美元引发经济的不可持续循环。1981年里根政府上台后持续推行宽松的财政政策,推动了美国经济繁荣,美国经济增长快速上升至接近10%的水平,失业率也从1982年12月最高的10.8%开始逐步下降,制造业PMI也快速上升至接近70的超高景气水平。然而财政赤字也随之不断扩张,截至1984年,美国政府赤字占GDP比重已达6.1%,处于历史较高水平。与此同时,美元指数也持续走强至1984年最高的151的历史高位水平,因此,外贸竞争力大幅削弱,贸易逆差持续增加,1984年美国贸易逆差首次超过1000亿美元。美联储认为当时宽松财政、高赤字的发展模式不可持续且美元过强,结合当时经济增速已有大幅放缓迹象,为了预防经济再次陷入衰退的风险,美联储自1984年9月开启降息周期,在此后的23个月内共降息17次,总降息幅度达约562.5BP。从降息效果来看,本轮降息在一定程度上缓解了强美元与赤字的问题,但并没有完全解决这些问题;尽管如此,降息还是对美国经济产生了一定的积极影响,促进了经济增长和投资。本次降息后结合与日本签订的广场协议,过强的美元得到压制,美元指数在1985年从164的高位大幅回落,贸易逆差扩大的趋势在往后的几年逐步放缓、1988年开始逐步下降,经济增长形势整体稳健,1984-1985年GDP环比折年率维持在3%上方,失业率继续下降至8%以下,消费支出有所加快,通胀保持平稳、整体维持在3-4%区间。

大宗商品价格走势方面,1984年9月-1986年8月:在降息开启前由于经济增长快速放缓、制造业PMI在1984年年初开始便持续下降,商品需求快速放缓,金属等工业品商品价格已经处于下行通道,在降息整个阶段由于经济增长整体持续放缓、制造业景气整体处于50下方运行,投资需求偏弱,需求放缓,金属等工业品商品价格总体处于下行通道。一直到1986年四季度,随着美元指数的持续走弱、美国私人投资得回暖以及制造业景气得重新回暖,大宗商品价格才逐步回升。黄金价格在1985年2月之前由于强美元的压制以及工业需求疲弱,整体持续下跌;1985年2月之后随着美元指数持续走弱以及“广场协议”签订之后美元指数进入长期下跌通道,黄金价格从1985年2月的284美元/盎司涨至1986年10月最高的438美元/盎司,涨幅高达54%。

1987-1988年开启降息主要为预防美国股市暴跌的悲观情绪外溢至全球其他金融市场乃至实体经济。事实上,1987年美国经济基本面稳定,1986-1988年期间美国GDP环比折年率基本维持较高速度增长,最高达到7%;美国制造业PMI也基本维持荣枯线之上,最高接近60的水平;消费支出增长强劲;通胀快速回升;失业率整体呈下降趋势。虽然经济基本面较好,但由于前期股价上涨过多、泡沫较大,贸易赤字超预期以及美元快速下跌等加剧了投资者对于未来经济预期的悲观情绪,最终导致了美股在10月中旬大幅下跌。尤其是被称为“黑色星期一”的1987年10月19日,仅当天道指的跌幅就已经超过20%。为了防止美国股市大幅下跌外溢全球其他金融市场最后扩散至实体经济,美联储一方面通过借国债方式向市场释放流动性;另一方面,于1987年11月首次降息,并在后续3个月内连续降息3次,累计降幅达81BP。从降息效果看,整体较好。道琼斯指数后续逐步企稳回升,美国实体经济未出现较大波动,GDP环比折年率稳定在3%以上,消费增长依旧强劲,通胀保持平稳、基本维持在4%上方,失业率继续下降。

大宗商品价格走势方面,1987年11月-1988年2月:在降息开启前由于美国经济增长整体维持高位、制造业景气度维持在接近60的高位,商品需求强劲,商品价格持续上行,在降息主要阶段由于金融市场暴跌,且在一定程度上影响实体经济,经济增速短期有所放缓、投资需求有所下降,商品价格总体处于上行通道,但金属等工业品价格在有所下跌。到1998年一季度,随着美联储的降息,美国金融市场重新回暖,美国经济重新回升,大宗商品价格重新进入上行通道。黄金价格在1987年12月之前由于金融市场的剧烈波动以及美元的走弱继续走高至本轮黄金价格最高的498美元/盎司。此后随着美国金融市场的回暖以及美元指数进入上行通道,黄金价格进入长期下跌通道。

1995-1996年降息是为应对经济增长疲软从而实现经济“软着陆”。1994年初,为防止经济过热引发通胀,美联储在短短1年时间加息300BP,将基准利率由3%提升至6%。1995年二季度开始,美国经济开始掉头向下,GDP环比折年率从1994年末的4.7%下降至1995年一季度的1.4%;私人投资快速下降至接近0的水平;消费持续疲软;失业率短期快速跳升,新增非农就业人数开始大幅下滑,1-7月累计仅新增120.1万人,同比减少47.4%;制造业PMI自1995年初起持续下滑,6月已降至45.9%,低于荣枯线水平。因此,美联储决定开启降息以刺激经济、预防衰退。本次降息始于1995年7月,历经7个月时间、累计降息3次共计75BP,单次降息幅度25BP。在宽松的货币政策刺激之下,美国经济实现“软着陆”,GDP环比折年率快速上升至3%以上,最高达6.8%;私人投资增长自1996年初开始快速回升至10%上方;制造业PMI自1996年6月重回荣枯线上方;失业率逐步下降。

大宗商品价格走势方面,1995年7月-1996年1月:在降息开启前由于美国经济增长快速放缓、制造业PMI下降至荣枯线下方,商品需求放缓,但亚洲经济增长强劲、需求较好,金属等工业品商品价格整体呈震荡走势。在降息整个阶段由于经济增长保持低位、制造业景气继续低位运行,私人投资需求进一步放缓,需求整体偏弱,金属等工业品商品价格总体小幅下跌。国际黄金价格在1995年降息期间虽然美元持续走弱、但央行持续抛售黄金,黄金价格整体维持震荡走势。

1998年降息主要为预防亚洲金融危机蔓延可能引致的经济衰退风险。1997年7月2日,亚洲金融风暴席卷泰国。不久,这场风暴波及马来西亚、新加坡、日本和韩国、中国等地。泰国、印尼、韩国等国的货币大幅贬值,同时造成亚洲大部分主要股市的大幅下跌;冲击亚洲各国外贸企业,造成亚洲许多大型企业的倒闭,工人失业,社会经济萧条。亚洲经济衰退导致外需减弱,美国商品贸易大幅下降。亚洲金融危机期间,虽然美国经济整体保持平稳,就业市场保持稳定,但自1998年2月起,美国对亚洲货物出口金额连续同比负增长,至1998年8月同比降幅更是扩大至19.7%。与此同时,出口需求减少导致美国制造业景气度持续下降,制造业PMI自1998年6月起持续低于荣枯线水平,最低至46.8%。此外,亚洲金融危机还引发了美国的一些列金融风险暴露,金融风险爆发的风险持续加大。为预防亚洲金融危机进一步波及美国经济,美联储于1998年9月开启降息,并在随后2个月内连续3次降息,累计降息幅度达75BP。通过美联储的及时干预,美国各项经济指标整体稳定,增长相对强劲,GDP环比折年率稳定在3.5%以上,前期下行的制造业PMI于1999年1月重回荣枯线上方,消费增长加快,通胀水平逐步回升至2%上方。

大宗商品价格走势方面,1998年9月-1998年11月:在降息开启前由于制造业PMI在1997年年中开始便持续下降,商品需求快速放缓,金属等工业品商品价格已经处于下行通道。在降息主要阶段由于亚洲金融危机导致全球经济增长持续放缓、投资需求持续下降,需求持续疲弱,商品价格总体处于下行通道。黄金价格由于亚洲金融危机导致避险需求增加以及随着美联储降息,美元指数走弱,黄金价格有所反弹,从1998年9月的279美元/盎司涨至1998年10月最高的301美元/盎司,涨幅7.9%,此后重回维持偏弱震荡走势。

2019年的降息是为防范经济增长放缓引发的经济衰退风险。2019年美国经济整体维持稳定增长,得益于特朗普政府大规模减税政策的刺激,GDP环比折年率稳定在2%以上,消费保持平稳,通胀维持2%左右的目标区间,就业市场强劲,失业率在4%以下。但在中美贸易摩擦、地缘政治冲突等因素影响下,美国商品出口需求有所走弱,2019年降息前已经连续4个月同比负增长。同时,内需随着薪资增速的放缓和金融市场的大幅回落,消费信心大幅下降,也有放缓趋势,2019年8月消费支出环比大幅放缓至0.19%,美国核心PCE同比增长约1.8%,低于美联储2%的目标,折射出美国国内需求弱化。此外,受到中美贸易摩擦以及内外需同时收缩的影响,美国国内制造业有萎缩迹象,自2019年8月开始跌入荣枯线下方。为防止经济持续放缓甚至陷入衰退风险,美联储于2019年8月开启降息,在随后的在3个月内将联邦基金目标利率从2.5%降至1.75%,总降息幅度75BP。至2020年全球疫情爆发前,美国经济整体稳定运转,制造业PMI于2020年年初回升至50上方,失业率继续维持在低位,消费支出加快,通胀快速回升至2%以上。

大宗商品价格走势方面,2019年8月-2019年10月:在降息开启前由于制造业PMI在2018年下半年开始便持续下降,私人投资持续下降,商品需求有所放缓,商品价格已经处于震荡下跌阶段。在降息主要阶段由于经济增长保持平稳、投资需求继续下降,需求整体平稳,商品价格总体窄幅波动。黄金价格由于美联储降息预期在降息之前已提前反应上涨,随着美联储降息靴子落地,美元指数波动不大,黄金价格在降息期间维持震荡走势,波动不大。

3.2.美联储纾困式降息

纾困式降息:常见于区域/全球性危机后,降息幅度大、持续时间长。1982年后美联储共开展过4次纾困式降息,每次降息都对应重大的区域/全球性危机事件。由于这些危机事件往往突发且影响范围广、程度深,因此纾困式降息的幅度更大、次数更多、持续时间更长。下文将详细复盘历次纾困式降息的宏观背景、降息节奏及效果。

1989-1992年的降息周期主要是为应对储贷危机导致的美国经济衰退。1980年代末由于美国经济增长较快、通胀持续较高、美联储持续快速加息,美国利率快速上升,导致储贷银行出现短期存款利率高于长期固定贷款利率的困境,债券收益率也有类似情况,1989年底10Y与2Y美债收益率出现倒挂。在此背景下,美国储贷危机爆发,多家储贷机构破产,据美国联邦存款保险公司FDIC统计,1980-1994年间平均每年有196家银行/储蓄机构倒闭,其中。与此同时,经济逐步陷入衰退,美国消费支出快速放缓且持续负增长,失业率从5.2%快速上升至7%以上的高位;美国制造业PMI从1990年4月的50%降至1991年1月低点的39.2%;1990年四季度与1991年一季度美国GDP环比折年率连续两个季度大幅负增长。为缓解储贷危机对经济造成的冲击,美联储于1989年6月开始降息,并在此后40个月进行24次降息、累计降幅高达681.25BP。从降息效果来看,经济指标不久便回暖,1991年二季度开始制造业PMI开始趋势性回升,消费支出增长加快、通胀保持平稳,仅失业率下降较慢,直到1992年年末才开始逐步下降。

大宗商品价格走势方面,1989年6月-1992年9月:在降息开启前商品价格已经处于下行通道,在降息主要阶段由于经济增长持续放缓、需求疲弱,商品价格总体处于下行通道,过程中由于第三次石油危机导致能源价格大幅反弹带动商品价格在1990年初-10月期间大幅反弹,但由于全球经济增长缓慢、需求持续疲软、私人投资和制造业景气持续疲弱,商品价格继续下跌,一直到1991年末1992年一季度,随着美国私人投资得回暖以及制造业景气得重新回暖,大宗商品价格有所反弹,但整体由于全球当时处于东欧剧变、日本房地产泡沫破灭阶段,商品价格仍旧处于下跌通道,直到1993年9月商品价格方才见底。相反,黄金由于美联储进入大幅降息阶段,美元指数持续走弱,黄金价格从1989年6月的364.9美元/盎司涨至1990年3月最高的423.75美元/盎司,涨幅达16%。

2001-2003年的降息旨在应对科网泡沫破裂引致的美国经济全面衰退。2000年美国资本市场受到互联网泡沫破裂冲击,大批互联网企业破产倒闭,经济随之陷入衰退。美国经济数据从2000年年初开始放缓并逐步恶化,消费支出快速放缓、通胀逐步下降。其中GDP环比折年率1999年四季度6.7%快速下降至2001年最低的-1.6%;制造业PMI从1999年末的58.1%的高位快速下降至2001年最低的40.8%;失业率快速上升,从2000年4月最低的3.8%上升至2003年最高的6.3%。与此同时,美股科技股泡沫破灭,美国纳斯达克指数暴跌,纳指自2000年3月最高的5132点暴跌至2002年10月最低的1108点,跌幅高达78%。为了克服泡沫破裂冲击、推动经济复苏和促进新兴产业发展,同时为缓解2001年“911”恐怖袭击所引发的恐慌情绪,美联储宣布于2001年1月3日下调联邦基金目标利率,在经历30个月、13次降息后,累计降幅550BP,政策利率最终降至1%左右,远低于以往政策宽松时期的利率水平。在此环境之下,美国制造业PMI率先触底回升,消费支出增长加快、通胀回升,美国经济自2002年起重回增长轨道,失业率则从2003年下半年开始逐步改善。

大宗商品价格走势方面,2001年1月-2003年6月:在降息开启前由于制造业PMI在快速下降,私人投资持续大幅负增长,商品需求持续下降,工业品等商品价格已经处于下行通道。在降息初期,由于经济增长继续放缓、投资需求持续下降,需求疲弱,商品价格总体处于下行通道。一直到2001年四季度开始,随着美国私人投资得回暖以及制造业景气得重新回暖,大宗商品价格有所反弹;2002年之后随着中国加入世贸组织,以及中美房地产需求的爆发,大宗商品价格进入长期牛市通道。黄金随着美联储进入快速大幅降息阶段,美元指数持续走弱,黄金价格从2001年3月的256美元/盎司涨至2003年2月最高的382美元/盎司,涨幅高达49%。

2007-2008年的降息是为助力美国经济从金融危机后的衰退阴霾中恢复。2007年起美国次级住房抵押贷款危机逐步显现,次贷违约占比不断上升至历史高位,房价持续大幅下跌,房地产景气度持续下降。随后次贷危机进一步扩散至金融和经济领域进而向全球扩散。金融市场方面,道指在2007年9月-2009年7月期间的最大跌幅达53.8%,亚太、欧洲等全球其他金融市场跟随大幅下跌。经济方面,美国经济形势急转之下,2007年初开始逐步放缓、2008年三季度开始连续四个季度负增长;房地产等私人投资快速大幅下降至接近-30%;消费快速下降、通胀持续降至且持续长时间通缩;失业率快速上升,从2007年最低的4.4%一度飙升至10%的历史高位水平,2008-2009年制造业PMI大多低于50%荣枯线,一度低至33.1%。在此背景下,美联储于2007年9月开始紧急降息,并在此后连续降息10次,到2008年底利率下降500BP至0.25%的超低水平。然而降息仍不足以应对严峻的经济形势和金融环境,美联储首次引入量化宽松QE,通过大规模购买美国国债、抵押贷款支持证券等非常规货币政策工具,压低长期利率、刺激经济并向市场注入流动性。在降息和QE以及全球经济刺激的共同作用下,美国经济逐步走出衰退,并于2009年下半年经济形势开始回暖。制造业PMI从2009年三季度开始趋势性回升,消费支出增长也是在三季度逐步加快,在四季度开始逐步摆脱通缩,GDP环比折年率在2009年三季度在连续四季度负增长后首次获得正增长。

大宗商品价格走势方面,2007年9月-2008年12月:在降息开启前由于中国经济快速增长、需求强劲,全球需求整体处于补库阶段,商品需求较为强劲,商品价格处于上行通道,在降息开始至2007年年底,由于美国次贷危机尚未扩散至全球,叠加中国需求增长较强,工业品等商品价格仍然处于处于上行通道。一直到2008年年初,随着美国次贷危机引发全球性的金融危机,全球经济短期陷入深度衰退,大宗商品价格大幅下跌进入熊市通道;直到2008年年末2009年年初随着美联储的快速大幅降息、大规模量化宽松以及中美等全球大规模经济刺激,需求快速回升,大宗商品价格大幅反弹并进入牛市通道。黄金价格在降息之前由于美元指数持续走弱整体延续上涨趋势;此后随着金融危机的爆发引发流动性危机,黄金价格跟随大幅下跌,从2008年3月最高的1033美元/盎司跌至2008年10月最低的682美元/盎司,跌幅高达34%;2008年10月之后,随着美联储的持续降息和量化宽松,以及全球央行的货币宽松,流动性危机缓解,随之而来的是流动性泛滥,黄金价格重回上行通道,黄金价格从最低点涨至2011年9月最高的1921美元/盎司,涨幅高达182%。

2020年的降息重点在于应对新冠疫情爆发对美国经济和金融市场的严重冲击。随着2020年初新冠疫情的爆发,全球经济受到巨大冲击,各国纷纷出台疫情防控措施,其中不乏一些对出行、生产、消费产生较大负面影响的限制性措施。在这种情况下,美国金融市场率先暴跌,道琼斯指数在2月-3月的一个半月内最大暴跌38%;美国经济在短时间内遭受重创,经济快速陷入衰退,制造业PMI从2020年1月的50.9%快速回落至2020年4月的41.5%,消费支出快速放缓,GDP环比折年率连续两个季度录得大幅负增长,失业率从2020年2月的3.5%的超低水平快速飙升至4月的14.8%的历史高位。为此,美联储迅速作出降息决策,并于2020年3月3日、3月16日连续两次降息操作,利率下调150BP,一次性降至0.25%的最低水平。此外,美联储还重启了量化宽松QE,并启动了一系列紧急贷款计划以支持市场,缓解疫情对经济的巨大冲击。在上述大规模宽松政策的刺激下,美国经济快速实现V形复苏,2020年二季度末便开始迅速反弹。制造业PMI从2020年4月最低的41.5%快速上升至6月的52.6%、并延续上升趋势;消费支出快速增长;失业率快速下降至10%以下,至2020年末已经降至6.7%的水平;同时通胀水平也迅速走高,2020年06起CPI同比持续攀升,从最低的0.3%快速上升至1%上方。

大宗商品价格走势方面,在降息开启前由于中国率先爆发疫情,中国需求快速下降导致全球需求快速放缓,工业品等商品价格整体下跌。在降息期间由于全球暴发疫情,导致全球经济快速陷入衰退,全球金融市场暴跌纷纷进入熊市,工业品等商品价格继续大幅下跌进入熊市通道。直到2020年4月随着美联储的快速大幅降息、无限量量化宽松以及需求侧的大规模经济刺激,全球需求快速回升,大宗商品价格大幅反弹并进入牛市通道。黄金价格在降息之前由于美联储整体处于降息周期黄金价格延续涨势;此后随着金融市场暴跌引发流动性危机,黄金价格跟随大幅下跌,从2020年3月9日最高的1702.85美元/盎司跌至3月16日最低的1451美元/盎司,跌幅近15%;3月之后,随着美联储的持续降息和量化宽松,流动性危机缓解,随之而来的是流动性泛滥,黄金价格重回上行通道,黄金价格从最低点涨至2020年8月最高的2074美元/盎司,涨幅高达43%。

本轮降息周期为预防式降息

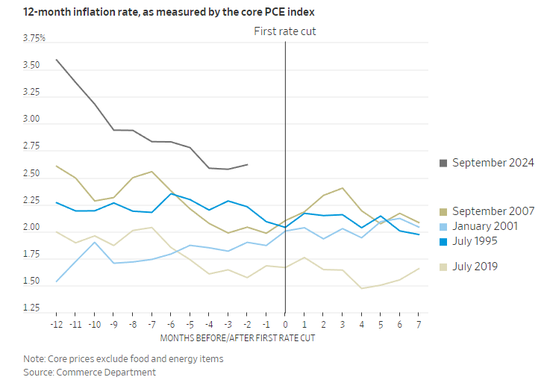

本轮降息周期为预防式降息是为了防范经济增长放缓引发的经济衰退风险。2022年以来随着美联储的大幅加息美国经济增长持续放缓,从2021年四季度最高的7%快速下降且一度负增长,经济陷入一度衰退的边缘,目前得益于服务业消费高景气,GDP环比折年率稳定在2%以上,2024年二季度为3%;制造业PMI下降至47.2%,但服务业PMI强劲,经济韧性较强;消费保持强劲,同比增速维持在6%左右的水平;通胀持续回落但仍未下降至2%的通胀目标;就业市场整体持续放缓,失业率上升至4.2%,但整体维持在较低水平。为防止经济持续放缓甚至陷入衰退风险,美联储预计于2024年9月开启降息周期,首次降息25BP,年内剩余3次议息会议分别降息25BP,2025年年中左右降至3.25%左右。

大宗商品价格走势方面,在降息开启前由于欧美等发达经济体经济增长放缓,制造业PMI整体持续下降,制造业补库动力不强;以及中国经济复苏放缓,需求持续偏弱,大宗商品价格已经处于下跌阶段。其中LME铜从5月最高的11104.5美元/吨下跌至目前的9000美元/吨左右,布伦特原油从4月最高的92美元/桶跌至目前的70美元/桶,黑色商品价格由于国内需求持续放缓,房地产需求修复持续偏慢而持续下跌,螺纹钢价格一度跌至3000元/吨,黄金价格相反表现较强,由于美联储降息预期持续增强,美元指数一度跌至100左右,国际黄金价格持续破历史新高,一度涨至2560美元/盎司上方。随着美联储进入预防式降息阶段,预计美国经济大概率实现“软着陆”,需求保持一定的韧性,整体平稳,商品价格总体宽幅震荡。黄金价格由于美联储降息预期在降息之前已提前反应上涨,随着美联储降息靴子落地,预计美元指数波动不大,但全球地缘风险较大,各国央行购金需求旺盛,黄金价格在降息期间预计维持震荡偏强走势,但进一步大幅上涨的空间不大。

作者栏

宏观策略组

分析师

明道雨

从业资格证号:F03092124

投资咨询证号:Z0018827

Copyright © https://huilv.wqqw.net/ All Rights Reserved. 蜀ICP备2023025269号-10 Mail: 754081611@qq.com

本站汇率等数据仅供参考,最终以中国银行网上银行或中国银行各营业网点柜台实际交易汇率为准。